メインコンテンツまでスキップ

法人税務会計

個人事業主税務

会社設立・起業

社会保険

税理士独立開業ノウハウ

相続

マンガ

税理士に無料相談

MENU

法人税務会計

個人事業主税務

会社設立・起業

社会保険

税理士独立開業ノウハウ

相続

マンガ

「決算」の流れやポイントを知ろう。個人事業主の決算ルールとは

決算

2019年07月15日

「決算」の流れやポイントを知ろう。個人事業主の決算ルールとは

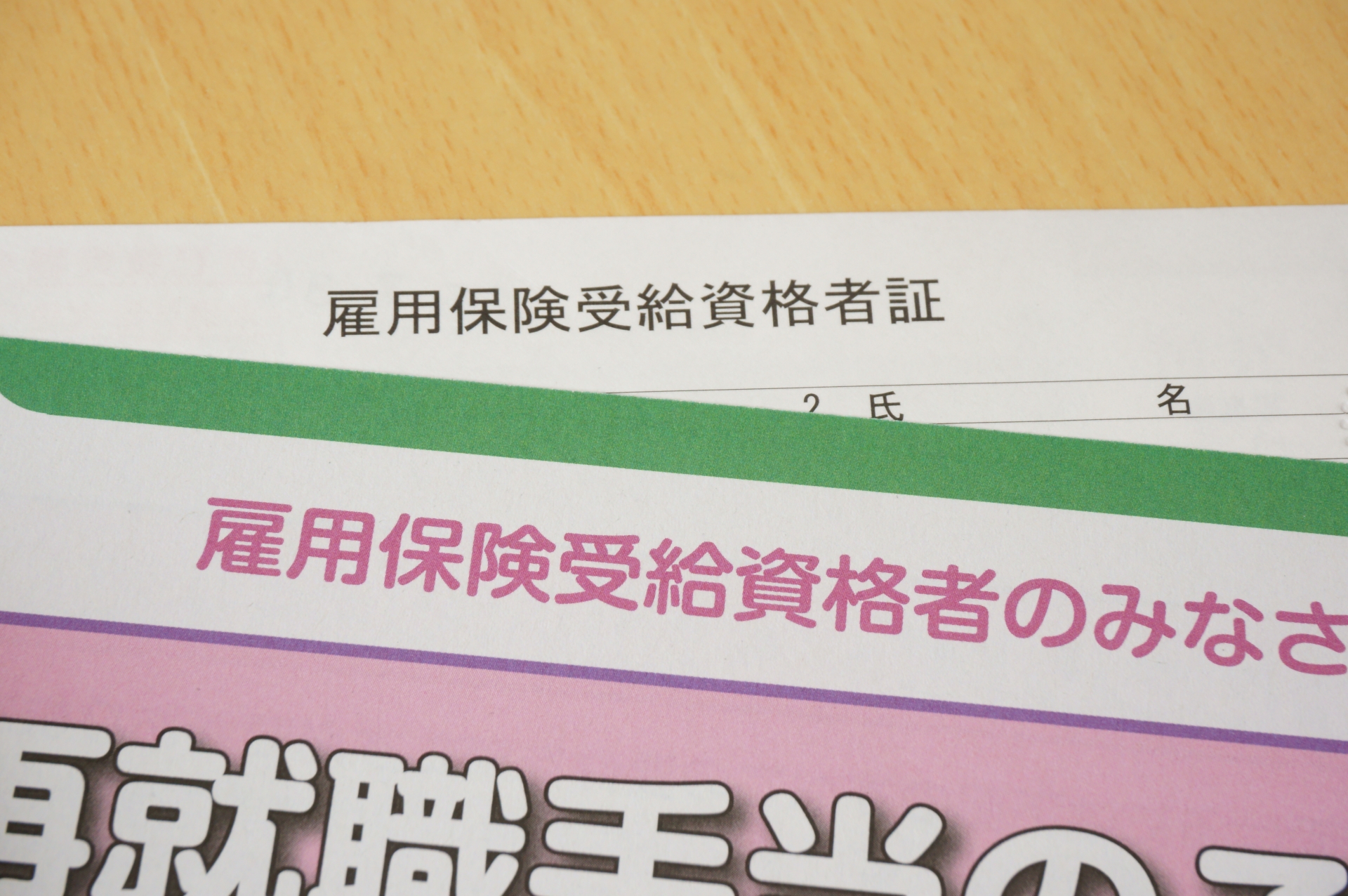

「雇用保険被保険者証」とは一体なに?ポイントや特徴を解説

社会保険

2019年07月15日

「雇用保険被保険者証」とは一体なに?ポイントや特徴を解説

「会社設立するために必要な手続き」スムーズに完了させるために

会社設立・起業

2021年10月02日

「会社設立するために必要な手続き」スムーズに完了させるために

新着記事

【合同会社設立】株式会社と比較したメリット・デメリットと設立手続き

会社設立全般

2021-03-31

【合同会社設立】株式会社と比較したメリット・デメリットと設立手続き

会社設立後にする手続きは8種類!書類・提出場所・期限・費用まとめ

会社設立全般

2021-03-31

会社設立後にする手続きは8種類!書類・提出場所・期限・費用まとめ

【会社設立したら社会保険はいつから加入すべき?】5日以内に加入義務

会社設立・起業

2021-03-19

【会社設立したら社会保険はいつから加入すべき?】5日以内に加入義務

【会社設立後に加入必須の社会保険】会社ごとに加入する社会保険は異なる

会社設立全般

2021-03-19

【会社設立後に加入必須の社会保険】会社ごとに加入する社会保険は異なる

【会社設立の節税効果について】会社設立のデメリットも解説

会社設立全般

2021-03-19

【会社設立の節税効果について】会社設立のデメリットも解説

税理士の顧問料を下げられるって本当?顧問料の相場や値段の決まり方とは?

法人税務会計

2021-03-31

税理士の顧問料を下げられるって本当?顧問料の相場や値段の決まり方とは?

おすすめカテゴリー

Category

法人税務会計

法人税務会計

Category

個人事業主税務

個人事業主税務

Category

会社設立・起業

会社設立・起業

Category

社会保険

社会保険

ピックアップ記事

「税金の相談」はどこでしたらいいの?税務署と税理士の特徴を解説

法人税務会計

2019-07-15

「税金の相談」はどこでしたらいいの?税務署と税理士の特徴を解説

「労災保険料率」の基礎知識とは?保険料の計算ポイントを知ろう

労災保険

2019-07-15

「労災保険料率」の基礎知識とは?保険料の計算ポイントを知ろう

「決算」の流れやポイントを知ろう。個人事業主の決算ルールとは

決算

2019-07-15

「決算」の流れやポイントを知ろう。個人事業主の決算ルールとは

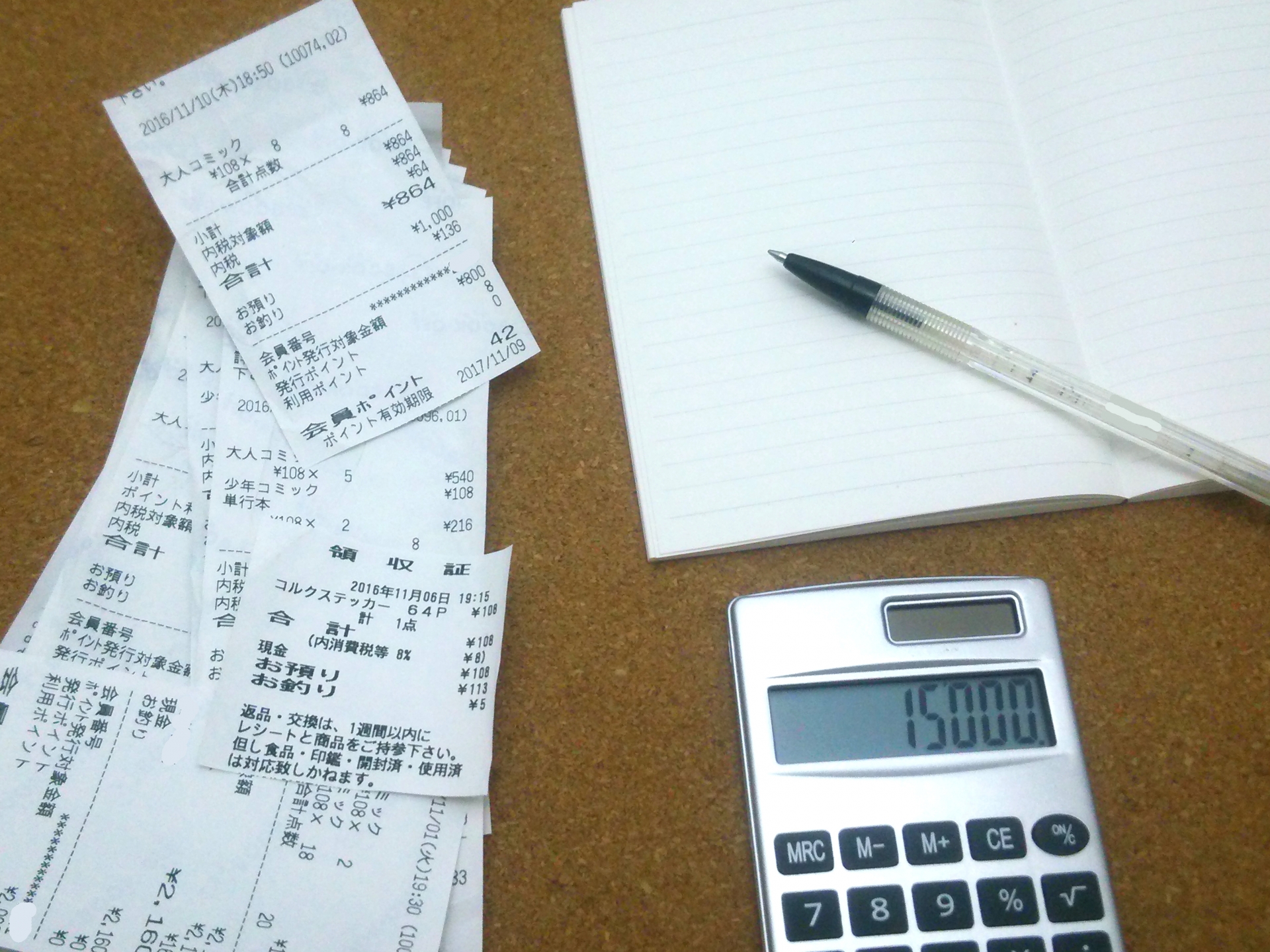

個人事業主に必要な領収書とは?経費を賢く管理して確定申告に備える

個人事業主税務

2019-07-15

個人事業主に必要な領収書とは?経費を賢く管理して確定申告に備える

サラリーマンでも個人事業主になれる。副業のメリットデメリットとは

個人事業主税務

2019-07-15

サラリーマンでも個人事業主になれる。副業のメリットデメリットとは

会計参与とは。会計のプロの仕組みを理解し、経営に役立てる

法人税務会計

2019-07-15

会計参与とは。会計のプロの仕組みを理解し、経営に役立てる